1. 귀속재산에 관련된 판례

광복 당시 일본인이 소유 관리하던 재산으로써 해방 후 미군정청에 귀속되었다가 1948. 9. 11. 대한민국 정부에 이양된 재산인 귀속재산에 관련된 판례에 대하여 알아보도록 하겠습니다.

2. 본론

가. 1945. 8. 9. 이전에 조선총독부 소관으로 있던 국유재산

1945. 8. 9. 이전에 조선총독부 소관으로 있던 국유재산은 대한미국 정부수립과 동시에 국가 고유의 권원에 의하여 당연히 국유로 되는 것입니다. 따라서 위 국유재산은 귀속재산처리법 2조 제1항에서 말하는 대한민국정부와 미국정부 간에 체결된 '재정 및 재산에 관한 최초협정' 5조에 의하여 대한민국 정부에 이양된 귀속재산으로 볼 수 없는 것입니다(대법원 1994. 2. 8. 선고 93다54040 판결).

나. 귀속재산법 소정의 귀속재산에 관한 점유의 성질

1) 귀속재산법 소정의 귀속재산에 관한 점유는 그 권원의 성질상 타주점유에 해당한다고 보아야 합니다. 그러나 구 귀속재산처리에 관한 특별 조치법 2조 1호 및 부칙 5조에 의하면 1964. 12. 말일까지 매매계약이 체결되지 아니한 귀속재산은 무상으로 국유로 한다고 규정되어 있으므로, 그날까지 매각되지 아니한 귀속재산은 1965. 1. 1.부터 국유재산이 되었다고 할 것입니다.

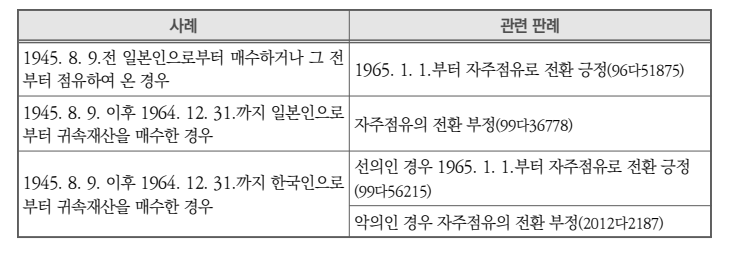

2) 따라서 그 이전부터 귀속재산인 토지를 매수하고 점유하여 온 경우에 토지가 국유재산으로 된 1965. 1. 1.부터 토지에 대한 타주점유는 자주점유로 환원되었다 할 것이어서 그때부터는 취득시효의 진행이 가능합니다(대법원 1997. 3. 28. 선고 96다51875 판결).

다. 귀속재산처리법에 의한 관재기관의 매각행위의 성질

귀속재산처리법에 의한 행정관청의 매각행위는 행정처분으로서 같은 법 22조의 규정취지에 비추어 매수자가 그 매수대금을 완납하면 그 소유권은 등기를 필요로 하지 아니하고 자동적으로 매수자에게 이전됩니다(대법원 1984. 12. 11. 선고 84다카557 판결). 만약 행정관청이 귀속재산이 아닌 타인 소유의 재산을 매각하였다면 그 매각처분은 사법상의 매매가 아니므로, 민법 569조 소정의 매매에 해당한다고 할 수 없고 그러한 매각처분은 당연무효입니다(대법원 1998. 4. 24. 96다48350 판결 참조).

라. 귀속재산처리법상 해제의 의미

1964. 12. 31. 법률 1675호로 개정되면서 신설된 '귀속재산처리법' 21조의3은 '귀속재산을 매수한 자가 그 매매계약에 의하여 1964. 6. 30. 내에 납부하여야 할 분납금을 1965. 3. 31.까지 납부하지 아니한 때에느 그 재산에 대한 매매계약은 해제된다.'라고 규정하고 있습니다. 이는 귀속재산의 매매와 관련된 법률관계를 조기에 확정하기 위하여 귀속재산의 매수인에게 귀책사유가 있는지 여부를 불문하고, 귀속재산의 매수인이 그 법률에서 정한 기일까지 분납금을 납부하지 아니한 때에는 귀속재산에 관한 매매계약은 당연히 해제된다고 규정한 것으로 보아야 합니다(대법원 1996. 12. 6. 선고 95다51922 판결).

마. 사례별 판례의 태도

3. 결론

광복 당시 일본인이 소유 관리하던 재산으로써 해방 후 미군정청에 귀속되었다가 1948. 9. 11. 대한민국 정부에 이양된 재산인 귀속재산에 관련된 판례에 대하여 알아보았습니다. 다음에는 조금 더 유익한 정보에 대하여 알아보도록 하겠습니다.

'부동산 소송관련' 카테고리의 다른 글

| 민사소송에서 사건의 사례해결의 기본원칙은 ? (0) | 2024.09.30 |

|---|---|

| 구 농지개혁법상 농지분배의 의의, 절차, 효력 등에 대하여 (0) | 2024.09.30 |

| 귀속재산의 처리과정과 효과에 대하여 (0) | 2024.09.29 |

| 구 토지대장.임야대장의 권리추정력과 임야지적조서 (0) | 2024.09.29 |

| 임야조사서 작성경위와 소유자로 기재된 경우 효력 (0) | 2024.09.29 |